金沙国际娱乐场点击下图进入官网:

金沙国际娱乐场点击下图进入活动:

金沙国际娱乐场点击下图进入领取彩金:

优乐娱乐|http://ylylamzm.weebly.com

澳门老虎机网站|http://amlhjwzxhql.weebly.com

博客来棋牌|http://bklqpfndg.weebly.com

狮威娱乐有限公司|http://swylyxgshbvx.weebly.com

http://bdgjzrylgfwzeyst.weebly.com

http://hygjylcgfwzrnzk.weebly.com

http://hmylcgfwzzuiu.weebly.com

http://iqqqcmaacqwok.weebly.com

http://tbkhdwjsxgfzynirh.weebly.com

http://amylcwjsxgfzyogty.weebly.com

从周五晚上,周围的朋友圈和微信集团开始一件事大讨论——再融资新规则。

后的视图中,碰撞一些共识是:首先,早期的地面的新规则更增加,IPO“限制”政策,市场流动性并不是一件坏事,毕竟,去年1.6万亿年左右将增加从市场规模或大量的水。第二,新规明确划定的“新旧”已经提交给该计划不受影响,但只有计划没有引用将陷入困境。第三,一半市场套利提高安全水平的事情可能不太容易,很多钱将选择一个新的出路。第四,第二个新的情绪将受到部分(从的角度我们整理的数据,在2014 - 2015年上市,让一组股票,发射日期之间的距离18个月占比在87%以上,意味着新上市公司有强烈的融资需求在短期内,这是一个炒作的第二个新逻辑,但很难触及的新规则的逻辑)。

此外,最初的一个核心问题的注意,周六晚上也有答案。

发行股份购买资产无关的新规则,还是之前完成重组的方式”。但融资并购重组配套,在定价和规模,符合新规定。

发行股份购买资产不受影响,让父母上气不接下气。但后者,形成一套完整的资金是有限的,多少会引起市场担心外延的上市公司并购模式,中小股票继续短期压力是不可避免的。

但是问题的关键不在于短期内。

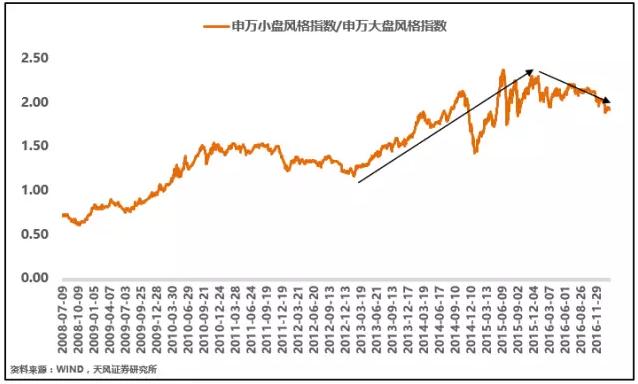

回过头去看,从13到15年三年,市场大部分时间都沉浸在“小即是美”的价值观,小股票趋势击败大股票,从16岁开始,你会发现这些值逐渐由“挑战”,甚至被逆转。

但在过去与客户沟通的过程中,仍然有很多人不能接受这种“大美”的价值观,这是我们现代人怎么也想不通唐代“胖为美”的审美是一个真理。

所以问题来了,如果这种转变价值观不是暂时的,而是一个转折点,如何去做?拐点意味着权力的趋势将使“大美”的值至少几年时间,很多人的投资策略也因此将不得不调整。

收据在去年年底我们预期有一个像样的反弹,错误的认识,我们反思,痛苦的经验,通过再融资新规则的争论,在这里我们想提供一些想法或线索,对每个人都想真的就会出现“小即是美”的“大美”的颠覆。

线索:扩展的合并和收购的小股票支持受到挑战

无论从直观的印象,或数据,具体的合并为宝石盈利能力起着越来越重要的作用。宝石公司的利润在2015年,你会发现,22%以上的公司收购和表,和2015年的宝石超过20%的利润增长,扩展收购目标贡献了超过10%的增长。

另一方面,需要注意的性能保证,看一组数据:

2013年:在样本,85%的事务完成性能保证,完整的整体,性能表现承诺超过3.1%。

2014年:在样本,事务完成性能保证的90%,总体而言,性能完整的性能超过6的承诺。3%。

在样本,2015:2015。事务完成性能保证的4%,总体而言,性能完整的性能超过4的承诺。4%。

这些数字看起来不错,在过去的三年里完成绩效承诺的宝石非常满意,但这不是重点。我们需要担心的是,这些销售承诺可能高达2016,2017年底,这意味着一些有完美的性能承诺在公司,很快就不再受制于性能保证,在这种情况下,经济增长也可以保证,是一个大问题吗。此外,我们不知道,有多少收购目标为了完成绩效承诺,提前释放利润。

微数据,仅就足以使我们担心外部并购模式。

四个可能影响中小股票外延的宏观因素合并--传统的经济复苏,本质上登记制度,并购监管政策收紧,更高的通货膨胀,似乎每一点形成一个小的趋势,而不利于扩展合并和收购的小股票形式的趋势支持。

所以,不管你从微观层面的数据出发,或观察,从宏观层面的角度必须警惕中小股票外延合并模式已经进入了一个转折点,换句话说,“小美”的价值取向正面临回调的风险。

提示2:广谱利率是否已经进入了拐点?

过去几个月的货币政策从“紧平衡”到“紧”时间的过渡时期,虽然没有实质性的加息,但广谱利率有显著增加:

首先,货币市场利率的中央隆起,中央银行提高了MLF,OMO,SLF利率;

第二,年底向金融机构贷款加权平均利率不断下降的趋势,在第四季度上涨。

第三,债券市场,10年期美国国债收益率震荡上行。

这些迹象表明,未来央行利用泡沫的政策目标,除非经济大幅下行风险,否则广谱利率基本上在一个简单的困难阶段,换句话说,广谱利率可能是举起一个转折点。

和广泛的利率变化和“小美”和“大美”值必须要做的事情?

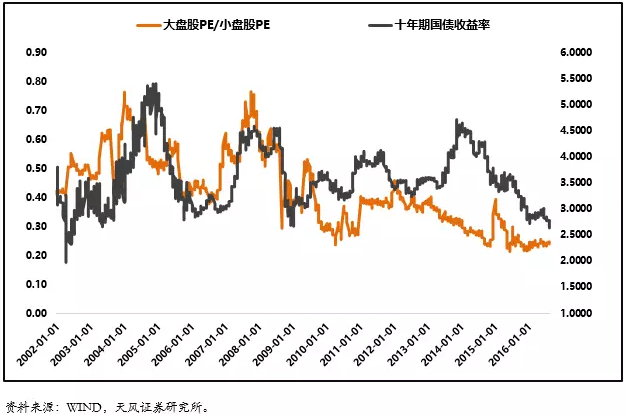

在理论上,利率的绝对水平影响股票估值,最终影响价格。但对不同风格的股票来说,利率的变化对估值的影响程度的显著差异。

通过我们的体育比小PE与大市值股票区分风格的变化,与10年期国债收益率代表了绝对的利率水平。通过下图,可以很容易找到,无风险利率下降时,PE小PE相对大市值股票上升得更快。相反,当无风险利率上升,PE小PE相对大市值股票下降得更快。

钱,事实上,绝对利率水平影响不同风格的股票,可以观察到从业务。时,无风险利率上升,往往意味着国内收紧流动性,资金利率不断上升,借贷成本上升将反应在企业的财务报表,也面临资本价格上升,大公司倾向于依靠自己的信贷和抵押贷款资产,获得成本相对廉价融资,而中小企业的过程中只能面对融资的高成本。相反,在无风险利率下降价格的下降,资本渠道,相对大型企业,中小企业融资环境通常有一个更大的改善空间。所以在不同的利率水平,投资者获利预估为不同类型的企业存在差异,从而导致估值的差异。

在下图中,我们还用数据来证明这一点。因为联邦基金利率变化后的借贷成本反映在财务报表有一定的延迟,所以我们的价格与10年期美国国债收益率基金前进三个季度之后,可以发现,钱在物价上涨时,有更明显的小金融资产比例相对大市值股票上涨,货币价格下降时,相同的小金融资产比例相对大市值股票更有明显的下降。

因此,总之,如果广谱隆起形成确定的利率的趋势,所以它的杀伤力的中小股票估值将损害大于大股票估值,这意味着在过去的三年里“小即是美”的值也会被逆转,“很美”将更容易被市场接受。

三个线索:增量资金偏好决定了“大美”的值

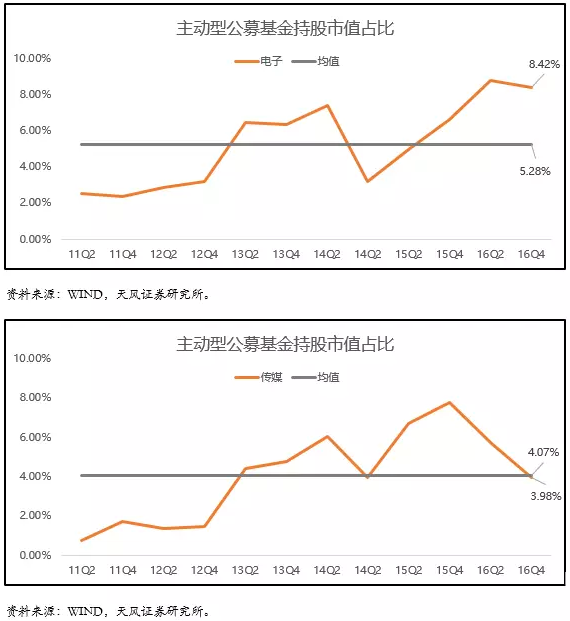

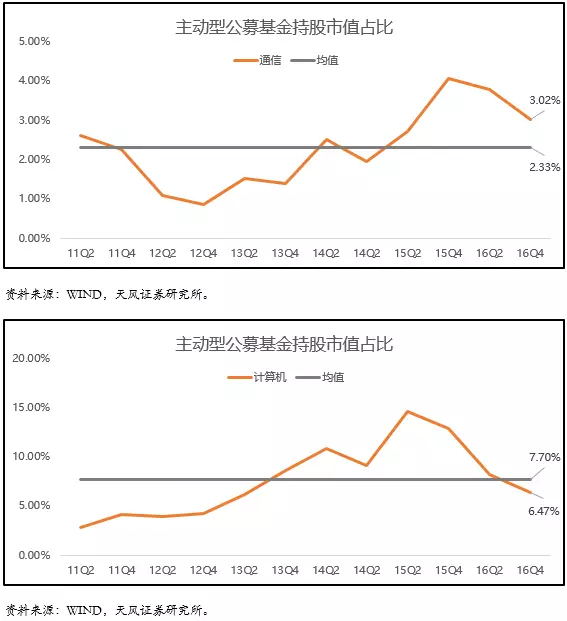

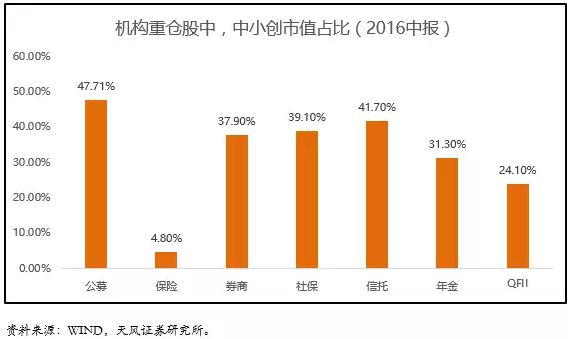

从股票市场股票基金的风格,公共基金无疑是最偏好的中小股票的机构投资者,换句话说,公共基金的价值一直是”到“。

但另一个是一个不争的事实,公共资金的声音和机构投资者的位置在逐渐下降,到2016年底,我们看到的数据是公共资金库存管理规模1.6万亿年,在同一时期,1的保险基金。89万亿年,私人股本证券投资2.76万亿年。这意味着,在股票的机构投资者,“美”的价值观越来越脆弱。

并且从增量,除非有很大的一轮牛市,否则很难看到公共资金管理将是一个实质性的改进(从过去的经验,人们购买基金通常发生在下半年的牛市,也就是我们常说的家庭部门基金进入市场,推动市场的最后一波的上升)。所以站在目前的情况下,未来两年的增量资本,也属于绝对回报基金由保险,社会保障,这一批的钱值是天生的“大美”。

我们总结一下,三个线索,一个是并购的小股票的扩展支持是挑战,第二个是广谱利率是否已经进入了解除向上拐点,三是增量资金偏好决定了新值。之前我们看到这三个线索逆转,市场价值从“小美”到“大美”开关可能承担责任。

编辑:王Zhengyuan